iDeCo、世界一簡単な解説

複雑やな~iDeCoは。。。。。

どうもチートデイマンです。

前回は積立NISAの簡単な解説をしましたが、今回はiDeCoについて解説します。

積立NISAに比べてiDeCoは複雑です。(まだ見てない人は見てくださいね積立NISA)

積立NISA、世界一簡単な解説 - 筋トレ好きサラリーマン投資家、CHEATDAYMANの部屋

iDeCoも積立NISAと同じ「現金が増え続ける貯金箱」なんですが、iDeCoは年金なので積立NISAに比べると複雑だしデメリットが目立ちます。

ただ貯金してるくらいならやるべきです。

今日は積立NISAと比較してメリデメを解説します。

説明をする前に僕の結論ですが、

積立NISAを月に33000円やって、余裕があればしっかり調べてからiDeCoをやる

くどいですが、積立NISAが最優先です。

それでは説明に入りましょう。

まずはiDeCoのメリットですが、

・運用利益だけじゃなくて、iDeCoに使ったお金も税金が免除される

これですね、初っ端からよくわからんでしょこれ。

分かりやすく例を出します。

資産運用で100万円利益がでると通常20万円は税金で持ってかれます。

つまり80万円しか貰えないんですよね、これが100万円きっちりもらえるようになるのが運用益に税金が掛からないと言うメリット(これは積立NISAとおなじ)

さらに、iDeCoはiDeCo貯金箱に入れたお金すらも税金が免除されるんです。

例を出すと、

公務員や殆どの会社員ならば月額上限12000円iDeCo貯金箱に投資信託を入れる事ができます。

つまり12000円×12か月=144000円分所得控除を受けることができるんです。

年収600万円のひとならば年間29100円分支払う税金が減るんです。

これが唯一無二のメリットです。

次にデメリットですが、3つあります。

・60歳までお金を下ろせない(年金なんで当然。。。)

・会社にも書類書いてもらう必要がある

・細かい手数料がかかる

一番いやなのは60歳までのキャッシュロックですよね、年金なんで途中でお金を下ろすことができません、余裕資金でやるようにしましょう。

次にiDeCoは会社にも書類を書いてもらう必要があります、人事部に書類を出して書いてもらいましょう、会社によっては許可してないので、まずは人事部に確認しましょう。(ちなみにうちの会社はダメでした)

最後に細かい手数料ですが、ネットバンクだと安くて。

始めるときの約3000円と毎月の171円だけですが、銀行とかだともっと高いと思うのでSBI証券か楽天証券でやるようにしましょう。

あとは年金なので受取時に多少の税金が掛かります(複雑ですよねホント・・・)

SBI証券のiDeCoシミュレーターで自分のステータスを入れてどれだけ得するのか計算してみると良いと思います。運用益は年利7%で計算すると良いと思いますよ。

https://go.sbisec.co.jp/prd/ideco/about_simulation.html

最後にiDeCoで運用する商品のおすすめは下記です。

・SBI証券・・・eMAXISSlim米国株式(S&P500) 手数料0.0968%

・楽天証券・・・楽天全米株式インデックスファンド 手数料0.162%

SBI証券であればS&P500シリーズがありますが、楽天証券だと全米株式しかないので少し手数料は高くなりますね。(0.162%ならば許容範囲ですが)

ん~ややこしいなやっぱり、もっとシンプルにしてくれないとやる気にならないですよねiDeCoって、、、

ただし最近の動画で口を酸っぱくして言ってるのですが、貯蓄型保険、外貨建て保険、新築マンション投資などゴミ投資をしてるくらいならばiDeCoの方が何万倍も得をするので、是非損切りをしてiDeCoや積立NISAをやってください、これだけは間違いない。

以上ばいばい~

積立NISA、世界一簡単な解説

やればいいのにな~全員。

どうもチートデイマンです。

今日は世界一分かりやすく、積立NISAを説明します。

世界一ですよ、要注目です。

積立NISAとは、、、、

「現金が増え続ける貯金箱」です。

本当これだけ、これに尽きる。

貯金箱の上位相互です、貯金箱皆さん買ったことあるでしょ?

補足をすると下記です。

1.税金がかからない

2.毎年一人1つだけもらえる

3.毎年上限は40万円まで

4.20年間使うことができる

5.投資信託のみ入れることができる

6.一回お金を出すともう使えない

細かいことは置いといて、税金がかからないってやばすぎでしょ!

普通投資で儲けが出た場合20.315%の税金がかかります。

100万円利益が出たら約20万円税金が引かれるんですね。(1億ならば2000万円・・・率は同じです)

それがかからないんですよ。

前回の投資の回で話しましたが、20年間毎年40万円を利回り7%で運用すると800万円が約1700万円になるんですよ。

貯金じゃなくて投資をしよう後編【お金が紙切れに!?】 - 筋トレ好きサラリーマン投資家、CHEATDAYMANの部屋

900万円の利益ですから普通は税金が180万円かかるんです。

それが0円になるんですよ!積み立てNISAは!

使わない理由がないんですよ!

もちろん投資をしない人には全く関係のない話ですが、投資をするのであれば必ず使ってください!

貯蓄型保険とか外貨建て保険とか新築マンション投資とかゴミ中のゴミ投資をやってる人は今すぐ損切して、積立NISAを始めてください。

やり方は簡単、

2.積立NISAの申し込みボタンから名前や住所の入力

3.送られてきた書類にハンコ押して、身分証明書つけて送り返す

4.早ければ2,3週間でNISA口座開設

どうしてもネットバンクが嫌な人や面倒臭い人は、百五銀行であれば良心的な商品があるので百五銀行に電話して「積み立てNISAを始めたいので口座開設お願いします」と言ってみてください、担当者が家まで来て丁寧に説明してくれます。

ただし、積立NISAで運用する商品は下記!(手数料の安いインデックスファンド限定)

1.SBI証券・・・SBI・バンガード・S&P500インデックス・ファンド

2.楽天証券・・・eMAXIS Slim 米国株式(S&P500)

間違っても進められたアクティブファンドなんかダメですよ!

「AI関連の商品は最近すごい値上がりなんですよ!手数料は高めですけどお勧めです」

とか

「最近は環境問題に注目が集まってるのでテーマ型の物も流行ってますよ」

とか

「毎月分配型の商品なら不労所得のように毎月お金がもらえますよ」

とかね

全部ゴミ中のゴミです。

大事なので2回言います、全部ゴミです。

idecoやジュニアNISAなど他にもおすすめの貯金箱はあるのですが、まずはこの積立NISAです、これが圧倒的に1番なのでこれをまずやってください。

その上でidecoやジュニアNISAをやる余裕がある方は是非検討すべきですね。

ただしい知識を身に着けて、賢い資産運用をしましょうね。

いずれidecoについても解説します。

じゃまたばいばい~!

速読は必須スキル!

どうもチートデイマンです。

本読む時間がない!

新しいこと始めたい!

投資の勉強したい!

資格とりたい!

仕事早く終わらせたい!

育児が忙しい!

よく聞くフレーズですよねこれ。

これらは速読なくして解決できる問題ではないのです。

今日のブログは速読の薦めです。

皆さん本を読むのが得意ですか?

僕は小学校の頃から大の読書嫌い、読書感想文が世界一嫌いな子供でした。

毎回泣きながら母親に見てもらってました。

「おもしろかったです。。。」しか思いつかなかったです感想が。

そんなチートデイマンですが、今は週に5~10冊本を読みます。

あんなに嫌いだった読書をなぜやるようになったのか?

理由は沢山ありますが大きく3つ。

2.ロバートキヨサキの金持ち父さん貧乏父さん(自分の無知を突き付けられた)

3.速読という考え方(概念)を知ったこと

小説に関しては、30歳の時に東野圭吾作品を知って全作読みました、その後村上春樹、京極夏彦、宮部みゆきと王道から変わり種までいろいろ読み漁りました。

ビジネス書は、たまたまネットでロバートキヨサキを知り、読んでみたのがきっかけです。

ただし、育児や仕事に追われ、本を読む時間を作る事ができず、1か月に2、3冊が限界でした。

そんな時にふと思いついたのが速読です、前から知ってはいたけど、、、どうやってやるんだろう?的なやつですよね。

では速読とはいったいどんな技術でどんなことをやれば身につくのか?

これについて解説します。

速読とはずばり「気の持ちよう」です。

・・・・まぁまぁ刀を収めてください。

これは本気で言ってます、具体的には。

1.完璧主義ではなく完了主義

2.速読は魔法でもなんでもない

3.1冊の本に大事な主張は2,3個しか書いてないと言う事実を知る

1に関しては、どうせ忘れるんだから、じっくり読むんじゃなくて、サクッと読んで、必要箇所だけもう一回読むって事です。(本を読み終える事が大事)

大事なのはサクッと流し読みして脳のメモリを使わず何となく覚えておくことです、再認識記憶に残すと言います。

しっかり記憶に残したい場合は覚えたことをブログに書いたり、インスタやフェイスブックでアウトプットすると残ります、要はじっくり読むことは全く意味が無いと言うことです。

2は言葉通り、速読は魔法でもなんでもなく、本なんて適当に読み流すくらいでちょうどいいと割り切るマインドの事です。

3は一冊の本には本当に言いたい事は多くても3つくらいしか書いてないということです。それ以外は実例だったりするわけです、そこは読み飛ばしても問題ないわけです。

僕は300ページの本を約30分で読みます。一日3冊読むときもあります。

この技術はメールを処理したり、仕事の報告書を作る時も役に立ちます。

あとYoutubeも2倍速で見ます。

速読のテクニックやトレーニングは下記書籍がお勧めです。

速読日本一が教える 速読の教科書 | 角田和将 | ビジネス・経済 | Kindleストア | Amazon

本を目から離して、全体をぼーっと見るように読み進める事。

適当に読む事を常に意識する事です。

完璧主義は卒業しましょう。

適当で良いんです、いや適当じゃないとダメなんです。

今日はここまで

ばいばい~

ビットコイン、イーサリアム、ライトコイン、ビットコインキャッシュを買っておこう

変動がすごい!

どうもチートデイマンです。

今日はビットコインについて話します。

皆さんビットコイン買ってますか?

よくハッキングされてヤフーニュースになってますよねビットコイン!

今年になってからビットコインの値段が2~3倍上がってます。

今日の動画の結論は

1.資産の1~4%をビットコインに変えよう

2.ビットコイン、イーサリアム、ライトコイン、ビットコインキャッシュがおすすめ4種

3.CoinCheckっていうアプリが使いやすいよ

です。

結論の1つ目でなぜビットコインを勧めてるかと言うと理由が3つあります。

1つ目が、ビットコインの信用が最近急上昇してるからです。

「BTC、XRP(リップル)、XTZなど5銘柄」米著名投資家Tim Draperが保有する仮想通貨を明かす

著名投資家がまた一人ビットコインの購入を明らかに 否定的態度から肯定へ | Cointelegraph | コインテレグラフ ジャパン

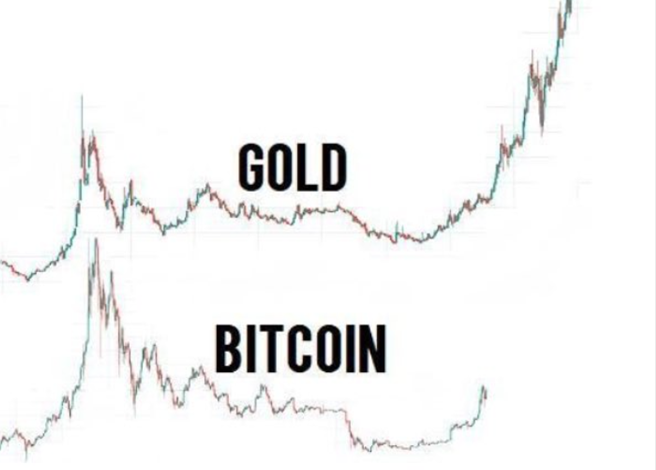

2つ目の理由は、今やビットコインがデジタル版金と言われ金の代わりになっていることです。

金もビットコインも似たような値動きになってます。

前回のブログでも言及したのですが、現金を多く持つことはインフレリスクが高まります。インフレリスクが高いときは現金を金に変えるんです、それが今ビットコインに変わりつつあるんです。

貯金じゃなくて投資をしよう後編【お金が紙切れに!?】 - 筋トレ好きサラリーマン投資家、CHEATDAYMANの部屋

3つ目の理由はぺいぺいで有名なpaypalが仮想通貨による決算を2021年から開始するからです。

PayPalが仮想通貨の対応やHoneyの統合など2021年のデジタルウォレット計画の詳細を公表 | TechCrunch Japan

今やぺいぺいは約3億人の人が使っているサービスなのでぺいぺいで仮想通貨決算ができるようになれば多くの仮想通貨が流通し値上がりします。

そして結論2つ目ですが

ペイパルが採用すると言われているのがこの4つの種類。

ビットコイン、イーサリアム、ライトコイン、ビットコインキャッシュです。

最後に結論の3つ目

CoinCheckでの口座開設はとても速く簡単です、最短その日に取引が可能になります。

免許書の写真を2枚送るだけなので是非皆さんやってみてください。

ビットコイン購入なら仮想通貨取引所 | Coincheck(コインチェック)

SBI証券の提携銀行である、住信SBIネット銀行を使えばすぐに入金できます。

安全性の心配はもちろんありますが、今はハッキングされた再発防止で、顧客の資産を別管理したり、2段階認証などが採用され、安全レベルも上がっています。

今後何も起こらないとは断言できないので心配な方は取引をやめておきましょう。

あとくれぐれも資産の1~4%しか買わない事が重要です。

100万円もってるかたは4万円までです。

値動きがとても激しく一年で10倍近く変動することもあります。

ギャンブルがやりたい方は好きなだけ買うのも良いと思います。

今日は以上です。

ばいばい~

貯金じゃなくて投資をしよう後編【お金が紙切れに!?】

「喉乾いたなぁ~コーラでも買うか、、、、1200円あったかなぁ。」

「ジュース1200円て、どこのディズニーランドや!」と思ったあなた。

世界各国で起きてるんですよ、この現象、デフォルトって言います。

どうもチートデイマンです。

今日は前回、前々回に続いて貯金と投資の話をします。

前回のブログを見てない方は是非見てください。

①前編

貯金じゃなくて投資をしよう前編「そもそも正しい投資とは?」 - CHEATDAYMANの部屋

②中編

貯金じゃなくて投資をしよう中編「投資信託ってぼったくり商品だらけ!」 - CHEATDAYMANの部屋

中編までの結論は

でしたね。

今回は前回少し触れた、実際のリターンと貯金のデメリットについて書きます。

要はいくら儲かるの?

貯金の何が悪いの?

の2本立てです。

ところで楽天証券の簡単シミュレーションやりました?

実際にやると下記のようになります。

毎年40万円、20年間、年利7%で。

手出しは800万円、残るお金は17,190,580円

老後2000万円問題まであと300万です。

30年続けるなら

1200万円が40,259,043円

、、、、、改めてすごいな複利。

ただ疑り深い方からは

「未来の金利が7%とかあなたの想像でしょ?事実を知りたいんですよ私は!」

って声が聞こえてきそうです(笑)

未来予想は誰にもできませんので、

今回過去のデータから検証します。

もし僕が、あなたが、1990年から2020年まで毎年40万円米国株を積み立てていたら資産はいくらか?

ちなみに貯金だと過去30年の普通預金平均金利が約0.7%(総務省データを元に杉並区が作成)

12,000,000円 → 160,184,591円

増えるのは増えますね。

では米国株(S&P500)はどうでしょうか

12,000,000円 → 約60,000,000円!!

6000万円て、、、

これはポートフォリオビジュアライザーというサイトで確認できます。

えげつないでしょ。。。。

この間もちろんリーマンショックやITバブル崩壊など試練もありましたが。

それらをバネにして跳ね上がってます。。。

(積み立て投資がなぜ不況をまたぐと強いのかはまた後日説明します)

世の中給料が上がるスピードより株式市場の上昇の方が早いんですよ。

有名な経済学者ピケティさんの論文でこのような物があります。

r>g

r:資産運用(投資)によって生まれる富

g:労働で生まれる富

21世紀の資本 | トマ・ピケティ, 山形浩生, 守岡桜, 森本正史 | ビジネス・経済 | Kindleストア | Amazon

要は投資してる人と、貯金しかしない人は大きな差が開き続けると言ってるんです。

貧富の差です。

では次に冒頭でも触れた貯金のリスクについて書きます。

皆さんに質問です

「30年前の1万円と現在の1万円は同じ価値でしょうか?」

もちろん違います、30年前の社会人の初任給は約12万円です。

2倍もお金の価値があったんです、逆に言うと今は1/2になってるんです。

「それは戦争とかで物がなくてでしょ!今は平和なんだから!」

と思ってるあなた、本当にそうでしょうか?

自国通貨の価値が激減してる国は多数あります。

有名なのはジンバブエですね。

最近だとトルコのリラ、アルゼンチンのペソ。

これらは米国$に対してこの10年間で約1/10ほどの価値に成り下がりました。

日本の円は本当に大丈夫でしょうか?

アベノミクスは年間2%インフレを加速させようとしています。

要はお金の価値を毎年2%ずつ下げようと印刷しまくろうとしてるんです。

米国バイデン大統領の経済対策も同じです。

仮にアルゼンチンやトルコのようにはならないとしても、

毎年2%ずつお金の価値を下げようとしてます。

これは貯金するのをやめさせて経済を回すための対策です。

お金は金などのコモディティではなくただの紙切れですから、

増やそうと思えばどれだけでも増やせるんです。

そしてアメリカも日本もお金を印刷する政策を推し進めてるということです。

みなさんの1万円は30年後、1万円の価値があるのでしょうか?

これが貯金をやめた方がいい理由です。

もちろん3か月分くらいの生活費は現金で持っておいてくださいね。

何かあると大変なので。

今回で「貯金をやめて投資をしようシリーズ」は終了です。

ありがとうございました、今後もこの投資シリーズはやりつつ他の事もアウトプットしますね。

「老後じゃなくて今の生活をよくしたいです!」

「腕を太くするにはどうしたらいいですか?」

「お肉のおいしい食べ方」

などなど

またお会いしましょう。

ばいばい

貯金じゃなくて投資をしよう中編「投資信託ってぼったくり商品だらけ!」

投資信託ってぼったくり商品だらけなんですよ。

どうもチートデイマンです。

前回に続き、投資の話をします。

前編の結論は1と2でしたね、まだ見てない方は是非ご覧ください。

1.長期株式投資をやりましょう。(長期とは15年以上)

2.アメリカの株式を買いましょう。

今回は3と4を説明します。

3.個別銘柄ではなく投資信託を買いましょう

4.おすすめの投資先

ぼったくり商品だらけなのに投資信託を進めるっていうね。

まぁ聞いてくださいよ。

早速ですが皆さん投資信託って聞いたことありますか?

「銀行員が売ってるやつ?」

「儲かるけど損する可能性もあるみたいな?」

まぁ遠からずですね。

投資信託とは「株式の詰め合わせパック」です。

なぜアップルやアマゾンと言った個別銘柄ではなく投資信託がお勧めなのか。

簡単ですね、リスク分散です。

一つ会社が潰れてもダメージが少ないからですね。

個別銘柄だと会社が潰れたら資産なくなりますからね。

「なぁんだ簡単じゃないか」と思いますよね、でもちょっと待ってください。

世の中の投資信託99%がぼったくり商品なんです。

投資信託のリターンは15年以上の長期で見ると、良いもので年間 4~7%です。

100万円あずけて一年で4万円~7万円増えるということです。

リーマンショックの時のように一時的に50%ほど値が下がる事もありますが。

景気が良いと30%近く上がる年もあったりと、長期で見れば年間平均4~7%で上がっていきます。

では何をぼったくられるのか?

手数料です。

投資信託は兎に角手数料の低いものを選ぶのが鉄則なんです。

手数料には2種類あって、

買う時の取引手数料と維持する維持手数料です。

良い商品の取引手数料は0円です。

維持手数料も0.09~0.5%までの間です。

一部例外もありますが、銀行や証券会社で進められる商品はほぼぼったくり商品と言っても良いでしょう、維持手数料が年間2%や3%なんてざらにあります。

年間4~7%の利益から手数料3%引かれたら1~4%にまで目減りします!それだけならまだしもマイナスになることさえあると思います。

では実際に何を買えばいいのか、僕の一押しはこの二つ。

商品名:SBI・バンガード・S&P500インデックスファンド

取引手数料0円、維持手数料0.0938%

SBI証券で口座開設して買えます。

商品名:eMAXISSSlim米国株式(S&P500)

取引手数料0円、維持手数料0.0968%

楽天証券で口座開設して買えます。

ちなみに証券会社はSBI証券か楽天証券で作るのがお勧めです。

というか二択です。

手数料、品ぞろえ、提携銀行、すべて良いです。

あえて言うならアメリカの個別銘柄やETFに興味があればSBI。

僕はSBI証券口座でSBI・バンガード・S&P500インデックスファンドを毎月買ってます。

ただ楽天証券の口座も持ってます。

そして上記の投資信託は上のグラフのS&P500という指数に連動したインデックスファンドです。

要は、アメリカの主要500社の株を少しずつ全部買うっていう詰め合わせパックです。

手数料が安く、現在最強の投資だとも言われてます、90%以上のプロの投資家やアクティブファンド(プロのファンドマネージャーが運用する投資信託)がS&P500インデックスファンドのパフォーマンスに勝てないのです。

あの有名な資産が9兆円ある投資家のウォーレンバフェットも自分が死んだら8.1兆円はバンガードのS&P500のインデックスファンドを買えと奥さんに言ってるほどです。

毎月定額で33000円を積み立てるだけで老後の資金は十分貯まります。

もちろん積み立てNISAを申し込んで非課税枠年間40万円を利用します。

(積み立てNISAの説明については長くなるので割愛)

「ん~でもしょせん年間数%か、、、しょぼいな」と思ったあなた!

複利の力をなめてはいけません!

複利が効くと、年月を経て恐ろしい額に膨れ上がります。

試しに電卓で400000×1.07と入力しを20回ほど「=」ボタンを押してみてください。

今年預けた40万円は20年後その数字に化ける可能性があるのです。

では来年預ける40万円は?19回「=]ボタンを押してください。

では再来年の分は18回?再再来年は17回?・・・・・20年後は?

お分かりいただけたでしょう、複利ってえげつないんです。

楽天証券の簡単シミュレーションを使えば色々なパターンも試せます。

積立かんたんシミュレーション | 投信積立 | 投資信託 | 楽天証券

今回はここまでにします。

次回はより具体的なリターンと貯金がダメな理由について詳しく話します。

今回も下記書籍で勉強し実践した事をアウトプットしました。

興味がある方は是非読んでみてください。

ただ本を買うときはまずメルカリなどで中古を買ってください、わざわざ新品を買うのはもったいないですからね。

図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください! | 山崎元, 大橋弘祐 | ビジネス・経済 | Kindleストア | Amazon

世界一ラクなお金の増やし方 #インデックス投資はじめました | NightWalker(ナイトウォーカー) |本 | 通販 | Amazon

毎月10分のチェックで1000万増やす! 庶民のためのズボラ投資 | 吊ら男 |本 | 通販 | Amazon

ちなみに元本保証や10%以上の年利を謳ってる商品はすべて詐欺だと思ったほうがいいです。所謂ポンジスキームってやつです、投資に元本保証なんてほぼほぼ存在しません、超低金利の国債ぐらいかな。

この記事を読んだら是非実際に行動してみてください。

何かインプットした後行動する人は約1%です。

行動するだけで後の99%の人より一歩前に出れますよ!

どうしても資産が減るのが不安だという人は小額からやってみてください、月額1000円でもいいんです、そして自分にそれなりのリスク許容度があるのが分かれば1年後からは10000円にしてみるとか。

お互い裕福な老後を過ごしましょう!

ではまたばいばい!

貯金じゃなくて投資をしよう前編「そもそも正しい投資とは?」

やめましょう貯金なんて!

どうもチートデイマンです。

はてなブログデビュー記事です。

今日は僕の趣味の一つである投資について話します。

長々書く前に結論を言います。

長くなりそうなので今回は前編と中編と後編に分けます。

前編の結論は

1.長期株式投資をやりましょう。(長期とは15年以上)

2.アメリカの株式を買いましょう。

中編では

3.個別銘柄ではなく投資信託を買いましょう

4.おすすめの投資先

後編では

5.投資信託の買い方

6.投資の具体的なリターンと貯金がダメな理由

について書きます。

まず結論に入る前に投資とはについて話します。

そもそも投資とは何でしょう?FX、金、ビットコインとか世の中いろいろあります。

実はこれ全部投資ではありません。僕が言う投資とは、株式投資、不動産投資、債券この3つのことを言います。

なぜか、この3つはお金を払うことで、自分のために他人がしっかり働いてくれるからです。

これを投資と言います。

株式の場合、株式会社の社員は株主のために朝から晩まで働きます。

日本人ってよく勘違いしてけど、株主のために働いてるんです従業員は、社長のためじゃなくて、社長はある意味従業員です。

不動産、これも家賃を払うために朝から晩まで大家さんのために働きます。

債券、これは企業や国の借金です、これも借金を返すために朝から晩まで企業や国は働いてくれます。

これを投資の世界ではレバレッジが効いてると表現します、これは他人の資本(時間)を使って稼ぐことです。(レバレッジはてこの原理のことです)

一方金やFX、ビットコインは他人が僕たちのために何も頑張ってくれません、これらは投資ではなく投機といいます要はギャンブルです。

ギャンブルは勝ってる人の数だけ負けてる人がいます、これをゼロサムゲームと言います。

むしろ胴元が儲けるので、やってる人だけで考えたらマイナスサムゲームと言ってもいいでしょう。要は負けてる人が多いということです。

投資は参加者全員が正しい知識を持って参加すれば全員勝ちます。プラスサムゲームです。

今日はそのプラスサムゲームである投資で勝つための基本中の基本小学生でもわかるレベルで解説します。

皆さんはぜひ投機ではなく投資をやってください。パチンコやめて株買おうって話です。

でも日本人って投資って聞くと「いやいや財産なくなるわ」とか「一角千金でしょ?」とかそういうイメージなんですよ。

これメディアが破産した人とかおくりびとになった人を大きく取り上げる代償ですよ。

せんまさおとかね、どうでもいいか千昌夫は、パチンコや競馬なんかしてるよりよっぽど安全ですよ投資。

早速結論一つ目

①長期の株式投資をやりましょう

初心者は特にこれです。

実際ぼくも長期の株式投資をやってます。

株式投資というと日本人は基本的にデイトレードのようなギャンブルを想像しますが、違います。

長期でやってこそ株式はギャンブルではなく投資に代わります。

デイトレードがなぜ投資ではなくギャンブルかというと、画面に張り付いて何時間もチャート確認してる時点でレバレッジが効いてないのが一つ。

もうひとつは一日の株価の値動きなんて誰も正確に読めないからです、企業価値が正しく反映されないんです。

現にデイトレードで230億稼いだ人はじぶんのことを投資家ではなくギャンブラーだと言ってますね。シスさんだったかなググってみてください。

次になぜ不動産、債券ではなく株式投資か?ですが。

不動産はある程度の軍資金がないとできません最低500万と言われてます、いきなり銀行に行って不動産投資用のローン組みたいですって言ってもなかなか難しいですからね。

その人の属性(状態や職業や収入)にもよりますが。

なので株式投資でまとまったお金を作って不動産投資をやるっていうのが正しい順序ですね。

次に債券、これは安定してるけど利幅が少ないです、なので大金持ちが「とりあえず債券10億買っとくか」であれば相場の年間2~3%利益で2~3000万くらいもらえます。

なのでこれは現金持つくらいなら債券っていうイメージです。あと暴落時でもあまり値段が下がらないですね株のように。

結論二つ目

②アメリカの株を買いましょう

長期で株式を保有する場合間違いなくアメリカの株が良いです、言い切ります。

みんなこんなイメージありますよね、日本株は安定してる、アメリカは上下が激しい、これ間違いです。

正しくは日本株はずっと下がりぎみの横這い、これ日経平均の過去30年の株価です全く上がってないでしょ?

アメリカS&P500はずっと上がってます

これは日本の東証一部は上場廃止条件がすこし緩い、要は戦力外の企業が多いんですよ、アメリカは厳しいので入れ替わりが激しい、要はオールスターです。

どうですか?皆さんアメリカ株を買うでしょう。

これが一つ目の理由

あとアメリカは株主至上主義です、日本のように業績が悪いから配当金減らす、なんてなかなかならない、そうなれば経営者の首が飛ぶからです。

日本だと業績が悪いと、従業員のボーナスはバンバン出すけど株主配当を減らすなんてざらですよね、これはアメリカではちょっと考えにくい。

現にマクドナルドやP&G、ジョンソンエンドジョンソンのように25年以上も配当を増やしてる企業がたくさんありますね、日本は1社だけだったような、、、詳しくは下記。

これが2つ目の理由

あと日本の株って100株単位でしか買えないんですよ、だから最低でも20万とか40万とかかかるんですね、これ怖いですよね、アメリカは1株から買えるので数千円で買えます。

これが3つ目の理由です

ここから先は中編でやります。

今回は少しビジネスライクな内容になりましたがどうですか?良い情報ですか?

今だいぶ投資ブームが来てます、色んなビジネスユーチューバーも投資の動画を出してます。

今回のシリーズは僕なりに本で読んだり、ネットで見て実際に実践している良いと思ったことをアウトプットしてます。

ちなみに今回読んだ本はこれらです

・ものぐさ投資術

・FIRE

・ビンボー病の治し方

・バカでも稼げる「米国株」高配当投資

・お金が増える米国株超楽ちん投資術

・金持ち父さん貧乏父さん

改訂版 金持ち父さん 貧乏父さん:アメリカの金持ちが教えてくれるお金の哲学 (単行本) | ロバート キヨサキ, 白根 美保子 |本 | 通販 | Amazon

・金持ち父さんのキャッシュフロークワドラント

とくにこの金持ち父さんシリーズは衝撃でした自分のすべてが貧乏側の思想だったのに驚きました。

この本は高学歴だけどビンボーだった実の父と、中学しか出てないけどハワイ一の金持ちになった友達の父から同時にお金について学んだ作者が金持ちと貧乏人の思想を比較しながら

ストーリーが進んでいきます、是非皆さん読んでみてください、あなたはどちら側の思想を持ってますか?

ちなみにこの本よくMLM(マルチ商法)の勧誘に使われてるそうですが、僕は全くその手の物とは無関係です、先日も大学の同期に「お前やってんのか?」

的なこと言われたんですが、僕はやってません、逆にやってはいけない理由をめちゃくちゃ具体的に説明できます、(どういうスキームになってるかも含めて)

こんなことが知りたいと思ったら是非コメント欄に書いていただけたら僕頑張って勉強してアウトプットしますので是非よろしくお願いします。

YOUTUBEやインスタも是非チェックしてみてください。

インスタ

https://www.instagram.com/cheatday_man/

ブログのIDつづり間違えててもう変更できないっていう。

恥ずかしいなこれH抜けてる。

以上さよなら。