7/19雑記

どうもチートデイマンです。

最近youtubeで動画を上げてないのですが、理由はシンプルに忙しいからです。

忙しいという言葉は死ぬほど使いたくないのですが、実際にキャパオーバーなので仕方ないですね。

小さな子供も2人いるので休日DIYは奥さんに負担がかかります、その上youtube編集となるとさらに家族との時間が減るので考え物です。

DIYって動画撮影しながらだと単純に時間が1.2倍から1.5倍かかるんですよ、がかく気にしたりとか、ここも撮っておこうとか余計なストレスが増えるんです。

不動産投資の目的は資産拡大なので、youtubeでアウトプットはその次なんですよね、資産拡大して家族との時間を作ろうとしてるのに最近は逆行してたので一度休憩しようと思いました。

あとこれは嬉しい悲鳴ですが、シロアリハウスは8月1日から入居が決まったので大急ぎでDIYする必要があるんですよ、まだ募集もしてないのに営業の子がお客さんつけちゃったんですよね、足向けて寝れません。

ちなみにシロアリハウスの利回りは25%です、げんたろうさんやたかたんねるさんに遠く及ばないですね、でも自分では満足してますよ。

シロアリハウスはすべてDIYで仕立てたので兎に角安く上がりましたが、子供が大きくなるまではある程度業者に外注して時間を大切にしようと最近は思ってます。

シミュレーション的には5年くらいでサラリーマンとして働く必要が無くなるので、その時に米作りでもしながらゆっくり古民家DIYしようかなぁと思ってます、動画ものんびり編集しながらね、その時のPFがyoutubeなのかTikTokなのか分かりませんが何かしら発信できたらいいなぁと思います。

まぁ時間ができれば動画も上げたいんですけどね。

今のところなんとも言えないですね。

まとまりの無い文章になっちゃいましたが、今日はここまでにしときます。

ばいばい~

まずはやめることを検討する

どうもチートデイマンです。

今日は辞めることの大事さについて書きます。

新しいことを始める時、人は日常生活にプラスして何かを始めるのが通常です。

だけど時間がない、そこで何かを始めたい時はまず辞めることから始めましょうと言う話です。

人間時間ができるとそこを埋めるような行動に出るので、プラスよりマイナスした方が何かを新しく始めるには効果的なんです。

仕事も同じだと思うんです、何かを変えたい時、やたらと新しいことを始めるんだけど大事なのは辞めることなんです、新しいプロジェクトを回すために、今惰性でやってる事を思い切ってやめるとか、何となく自部署でやってしまってる事をやるべき部署に渡すとかねマネジメントの腕の見せ所ですよね。

プライベートで言うと、僕の場合ゲームアプリ全てやめました、これは本当に時間食い虫なので全てやめました。

あと飲み会、コレはコロナのせいで強制的に辞めざるを得なかっただけです。あとはタバコ、コレも意外に時間食うんですよね、そもそも吸えるところが近くにない時代ですから。

空いた時間で始めたのが、投資と勉強です。

勉強と言うと受験勉強をイメージしがちですが全くの別物です、ビジネスや投資の勉強がこんなに楽しいとは思いませんでした。サラリーマンは時間給なので勉強なんかしても人生大して変わりませんが、投資や不動産は本当に小さな知識でも大きな変化が出ます。

インデックス投資の事を知るだけで老後の2000万円問題は解決するし、不動産投資を勉強すれば10年後年収が大袈裟じゃなくプラス1000万円以上違ってきます。

日本の労働環境はこの10年で著しく改善したようですが、時間が確保ができても、学習時間は全く伸びてないようです、そんなに楽しい事ってあるのかなぁと疑問になります。

今日の前振りは、何かを始めたい時はまず辞める事から始めようでした。

本編はシロアリハウス#11高圧洗浄機で雨戸を洗ってみたです、シロアリハウスも最終段階です、それでは本編をどうぞ。

ヴェネフィットと仕組み化

どうもチートデイマンです。

最近インフルエンサーの話を聞いてると、2つの言葉がよく出てきます。

それはヴェネフィット(利益)と仕組み化です。

何かを始める時に人はヴェネフィットが無いと始めないし、例え始めても仕組み化しないと続かないという事です。

ダイエットのヴェネフィットを理解してないと始めることすらしないし、始めても仕組み化していないと続かない、僕は身に覚えしか無いです。

会社で報告書を書けと言われても、書く理由を理解していないと書かないし、仕組み化しないと書かなくなる、これも身に覚えしか無いです。

相手に求める時も同じです『気合入れて〇〇しろ!根性で続けろ!そういう決まりなんだよ!』なんて言っても誰もやらないし続きません。

大事なのは「ヴェネフィット」と「仕組化」です。

ヴェネフィットの具体例を出すと、僕は数年前に突発性難聴になって右耳が聞こえなくなりました。

病院でのステロイド投与と酸素カプセル治療を3週間やり、今では完全回復しました。

僕は突発難聴になるまで一日2箱たばこを吸うヘビースモーカーでした。

医者から、

「煙草を吸いながら酸素カプセル治療をやるぐらいなら煙草をやめて何もしない方が治る」

と言われたんです、酸素カプセル治療は一回15000円、たばこ一本が15000円だと考えて吸うのをやめました、そこから約2年たばこは吸ってません。

禁煙のヴェネフィット(一日15000円得をする)を認識した事で目的を達成しました。

仕組化の具体例は、健康器具です、あれポチっちゃうけど続かないでしょ?

ストレッチボードとかエアウォークとか、あれは日常生活の中にそれらを入れて仕組化しないと続かないんですよ、洗面所の前にストレッチボードを置くと歯磨きする人は必ず乗るとかトイレに置くと立ちションする時に必ず乗るとか、そんな感じです。

前振りが長くなりましたが、今後僕の動画を見る事のヴェネフィットを明確にしようと思ってます、右端の方に書いておこうかと。

ちなみにDIY動画のヴェネフィットは、時間の有効活用だと思ってます。

実際に僕を含めた素人DIYヤーはプロじゃないので初めての作業がほとんどです。

DIYを始める際に結構な時間をかけて簡単で安くDIYできるやり方、材料、工具などを調べます、作業と同じくらい時間をかけます。

その僕が調べ物をした時間を動画を見てもらうことで省略する事ができる、僕が2,3時間かけて調べて10分の短い動画にまとめたものをサクッと見て知ることができるんです。

投資の動画にしてもそうです、僕が月に本を50冊くらい読んで、良かった本の中身を紹介してるので49冊の面白くない本を読む必要が無いんです。

まさに時間の有効活用です、おいしいとこどりをしてください。

僕のヴェネフィットは勉強した事をアウトプットする事で記憶に定着させることです。

もし皆さんが僕と同じヴェネフィットも得たければ僕の動画の内容を自分の言葉でアウトプットしてみてください。

SPYD増配と金融緩和終了の予感?

どうもチートデイマンです。

ダウ平均下がり続けてます。

FRBが2024までお金ばら撒くって言ってたけど、2023で辞めるのが理由みたいですね。

僕の持ってる高配当ETFも軒並み下げてます、数十万のマイナスですね。

基本的にキャピタル狙いの投資はしないので気にしません、むしろ買い増します。

ただ今後も下げ続ける可能性が高いので一気に現金投入ではなく、毎月積み立てで投資します。少し定期買い付けの額を増やしても良いかもしれません。

SPYDの分配金が発表されました、増配です。一株あたり0.4ドルぐらいでしたね、優秀なETFです。

バリュー株投資をする人にとってこんなに便利なETFって無いですよね。

VYMも良いETFですが、個人的には中途半端です、値上がりを狙うならQQQのようなハイテクETFに投資したいし、配当狙いならSPYDのようなバリューETFで良いですね。

ではまた

不動産、人生変えた、投資術 不動産とは自己増殖するファンネルである

どうもチートデイマンです。

今日は不動産について語ります。

特に、戸建て現金買い投資ロジックについて話します。

僕はこのロジックを知って脳天から雷で撃たれました。

今日のお題はこれです。

1.戸建て投資とは

2.初期投資で驚くほど加速

3.後半は勝手に戸建てが自己増殖

1.戸建て投資とは

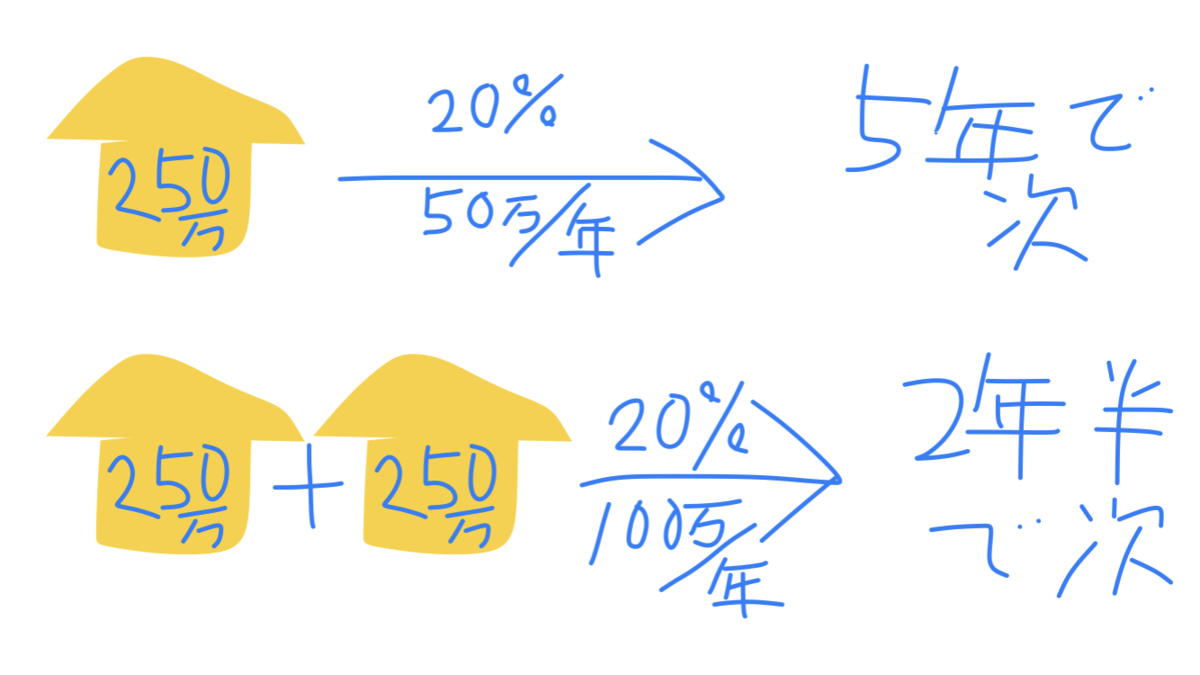

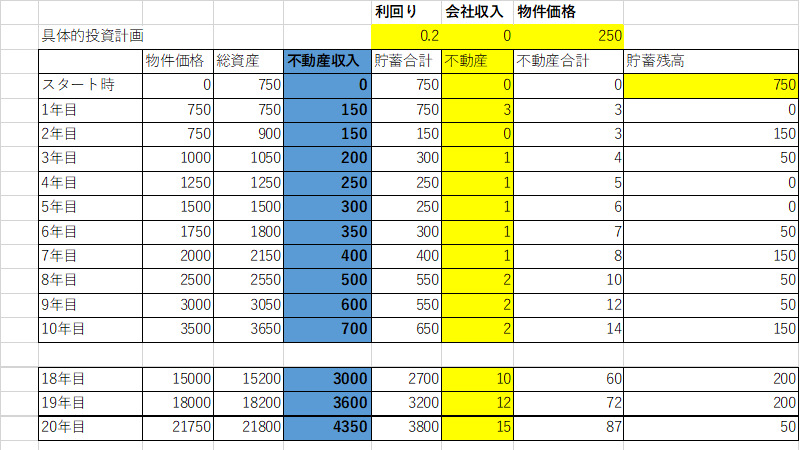

下図です。

250万円の家を、月5万円で貸すと(色々引かれて)年間50万円の収入です。

5年後にもう一軒同じような家が買えるわけです。

家が二軒になると年収は100万円、2年半で次の家が買えます。

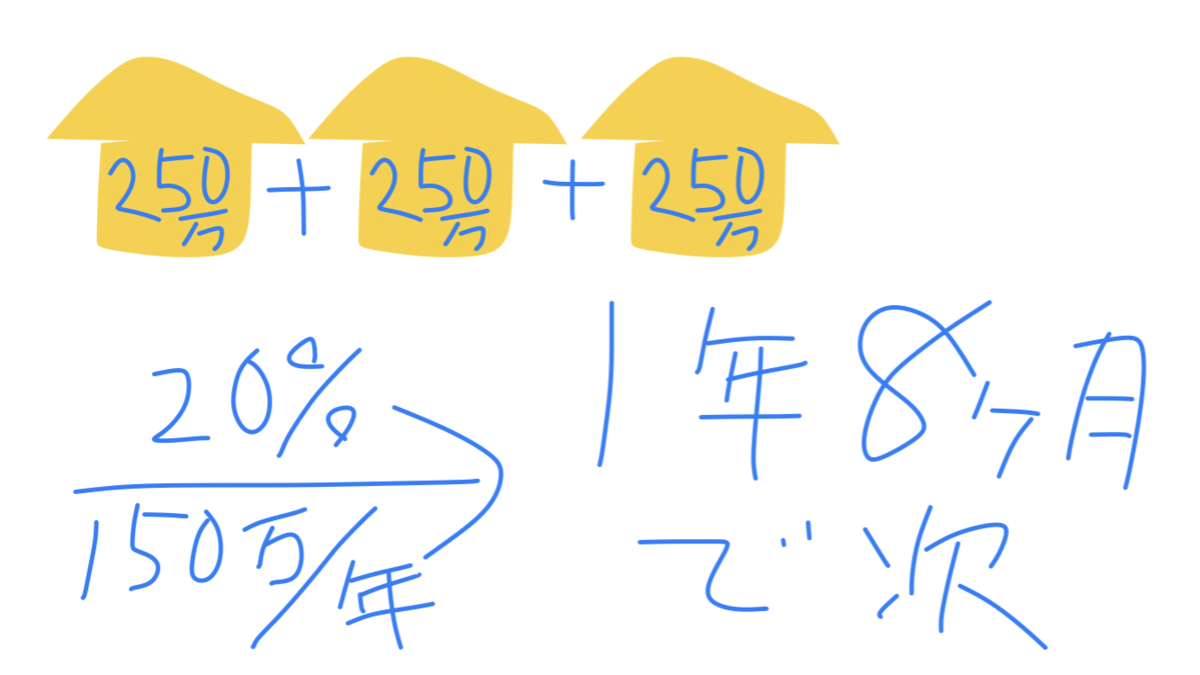

3軒になるとさらに加速して1年8か月で次の家が買えるんです。

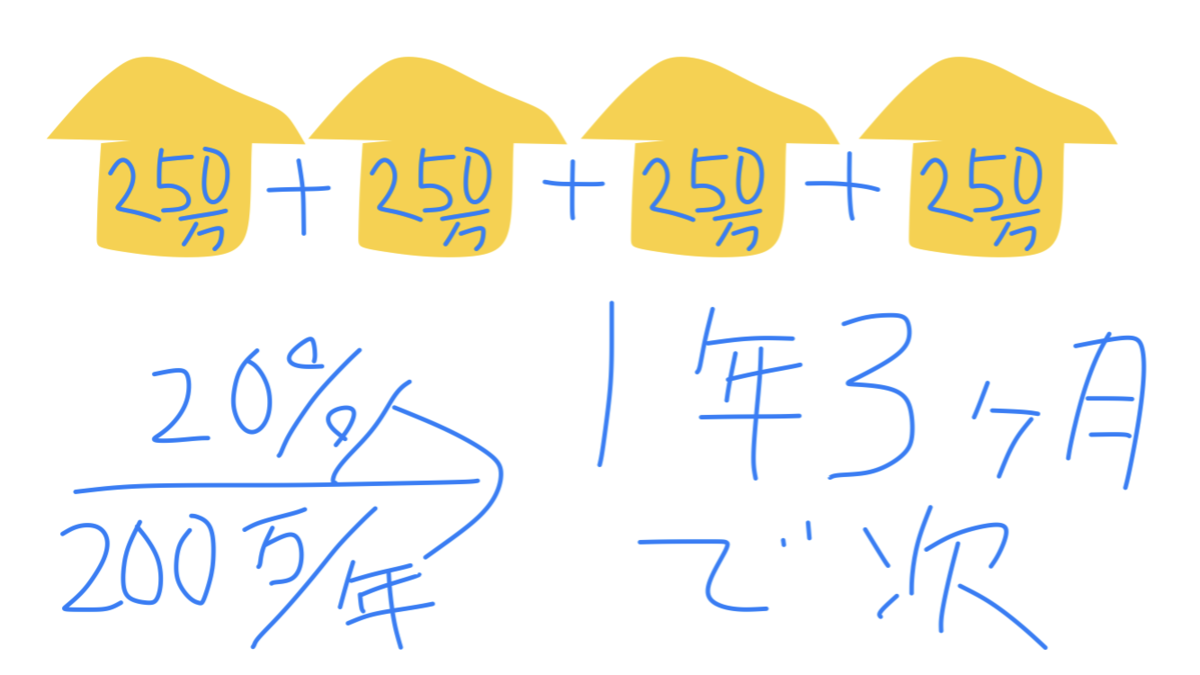

4軒になるとさらにさらに加速、1年3か月で次の家が買えます。

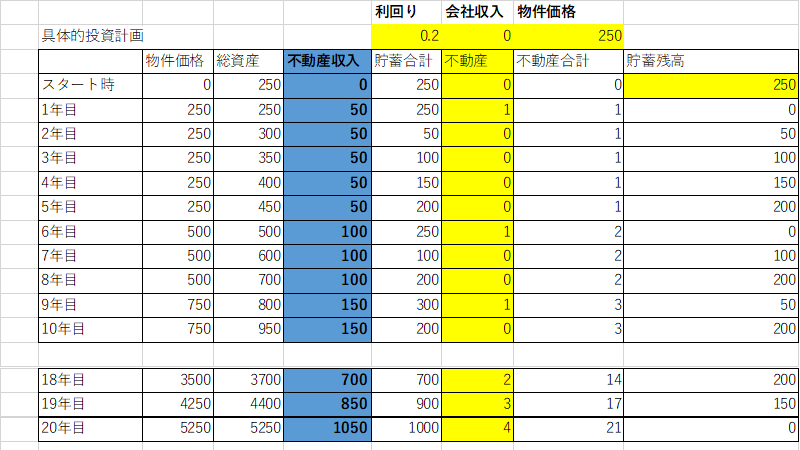

これを表にすると下図です。

10年後に3戸、総資産950万円、家賃年収150万円です。

最初の250万円が10年後950万円になるのは嬉しいですが、ちょっとショボいですね。

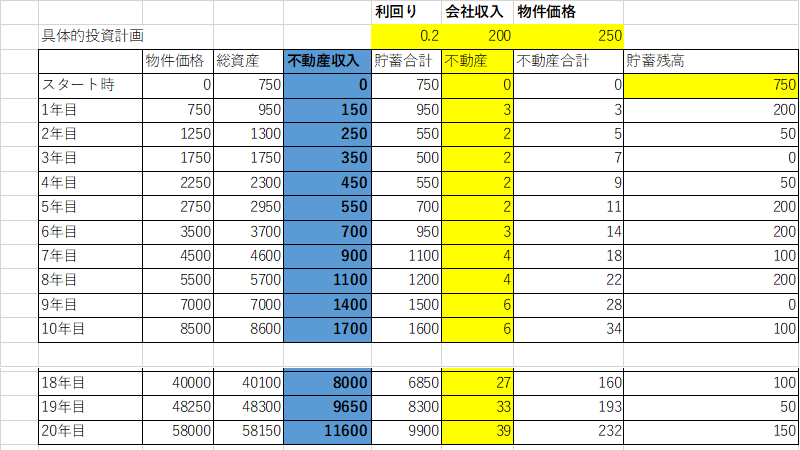

2.初期投資で驚くほど加速

投資初期は不動産(ファンネル)の数が少ないので次買うのに時間がかかります。

では最初から3軒家を買うとどうでしょう?

なんと最初の7年半が省略されます。

10年後には14戸、総資産3650万円、家賃年収700万円です。

これ生活水準が高くなければ普通にFIREですよね。

人生上がりです。

もっとスピードアップさせたい方は、

最初に3軒買って、さらに毎年いくらかお給料から不動産を買う方法もあります。

下図は最初に3軒家を買って、お給料から毎年200万円を不動産に使う場合です。

6年後には家賃年収700万円、10年後には1700万円(総資産8600万円)です。

サラリーマンでは到達できない領域ですね、、、年収1700万円、資産8600万円。

しかも不動産は減価償却で節税も可能なため、サラリーマンの年収1700万円とは手残に百万単位で差が出ます。

3.後半は勝手に戸建てが自己増殖

上の表で20年後まで書きました、初期は家を3軒買ったり、毎年お給料から200万円捻出すると効果大ですが。後半は勝手に家賃収入が自己増殖を始めます。

ここまでくれば、自分の労働力は一切使わず年収が勝手に増えていきます、つまりファンネルに戦わせて自分は高見の見物です、ニュータイプの戦い方ができるってわけです。僕もアナベルガトーが大好きですが、一生オールドタイプを貫くのは馬鹿らしいと思いますね、本体(給料)だけで戦うのはもうやめましょう。

ここで疑問となりそうな、そもそも利回り20%って可能なのか?ですが

→全然可能です、なぜならこのシミュレーションモデルはジャングルハウスです。

→250万円で家仕立てて、家賃月5万はボロ戸建て投資界隈ではスタンダード以下

→人によっては50%以上利回りたたきだしてる人もいます

ただし、何の知識もなしに不動産を買うのは危険なので必ず勉強をしましょう。

本であれば3冊、動画であれば関連動画10本です。

僕のお勧めは下記です。

本

"ワッキー流"「200万円台」ボロ物件"連続投資"術! | 脇田雄太 |本 | 通販 | Amazon

高利回り戸建て投資術: 初心者向きのテッパン不動産投資法 | サーファー薬剤師 | 不動産投資 | Kindleストア | Amazon

動画

シロアリハウス#7 障子剥がしと排水管修理

どうもチートデイマンです。

今日は障子剥がしと洗面所の排水管直しです。

床貼りはだいぶ進んできました。

障子剥がし液を使ってて思ったのが、水で同じことできないかな?

早速水でやってみました。

結論水で代用可能でした、剥がし液は400円くらいするので今後水道水でやろうと思いました。

排水管ですが、現状パイプが割れてて洗濯機の排水がダダ漏れ状態です。

これを直そうと穴を掘ったのですがまぁまぁ深い穴が必要で時間がかかりました、今後は割れることが無い様に厚いパイプを使って直しました、パイプは太さが2種類あるので、できれば厚い方を使うと良いと思います、値段も倍ですが。

今後どこかで不動産投資シミュレーションについて話そうと思います。

以上ばいばい~

シロアリハウス#6 畳断熱

どうもチートデイマンです。

今回はシロアリハウス#6畳断熱の回です。

まずは洗面所の止水キャップをはめました。

水道管をサンダーでぶった切ったらなんと水が噴射しました。

切るところ間違えたか!と思ったんですが、蛇口が機能してなかったようです。

水回りの部品は水道テープと言う白いテープを8回くらいぐるぐる巻きにして締めこみます、漏れないように。

ちなみに止水キャップの家庭用は直径13mmの物で統一されてるそうです。

間違えないようにしましょう。

次に根太の調整です、間違ったサイズの根太を買ってしまったので、ノミで5mm削っていきます。

まずは丸鋸で5mmの深さに何本も傷を入れます。

その後ノミでたたくとポロっと取れます、節の所は固いので何回も丸鋸で傷をつける必要がありますね。

そして、忘れてたのが和室の高さ調整です、45mmの根太の間に55mmの畳を入れるので、10mm畳が出てしまいます、これでは合板が貼れないので15mmの胴縁を根太の上に貼って、高さ調整します。畳をひっかける用のサンも入れました。

次に玄関ですが、大引きと玄関框の間が大きく開いていたので、間に大引きをもう一本追加しました、2mmで2080円のアリ対策用大引きです。

そしてついに畳をカットして断熱材に使いますが、切るのに苦労しました、全然切れないんです昔の畳って、丸鋸がぶっ壊れそうです。

何枚か切って分かったのですが、上から押さえつけて少しづつ切るのが一番早いですね。そして切る回数をなるべく減らす努力が必要です。

玄関は根太を張る前に大引きの下に支える棒をつけておいて、畳をなるべくそのまま入れるように作りました。

和室は敷居、鴨居、通し柱もシロアリ被害があったのですべて交換です。

この家は凄いたくさんの経験をさせてくれました、感謝です。

今後もシロアリに食われた家を買います。

まだこの家終わってないですが。

ではまたばいばい~