不動産、人生変えた、投資術 不動産とは自己増殖するファンネルである

どうもチートデイマンです。

今日は不動産について語ります。

特に、戸建て現金買い投資ロジックについて話します。

僕はこのロジックを知って脳天から雷で撃たれました。

今日のお題はこれです。

1.戸建て投資とは

2.初期投資で驚くほど加速

3.後半は勝手に戸建てが自己増殖

1.戸建て投資とは

下図です。

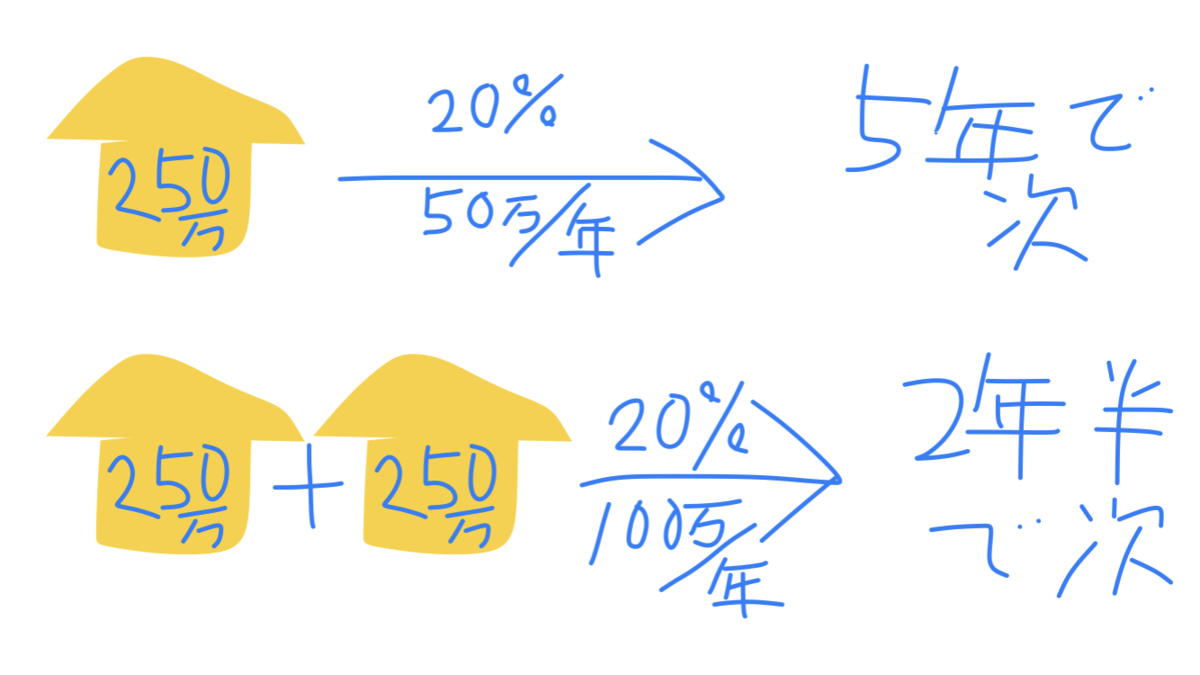

250万円の家を、月5万円で貸すと(色々引かれて)年間50万円の収入です。

5年後にもう一軒同じような家が買えるわけです。

家が二軒になると年収は100万円、2年半で次の家が買えます。

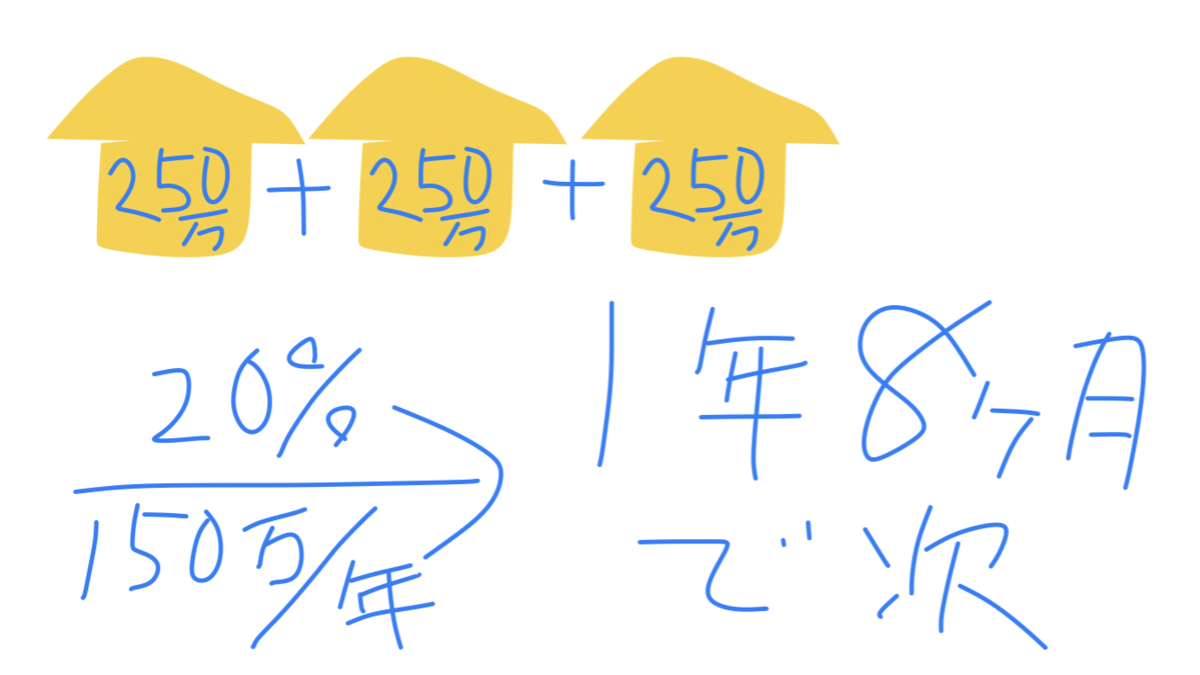

3軒になるとさらに加速して1年8か月で次の家が買えるんです。

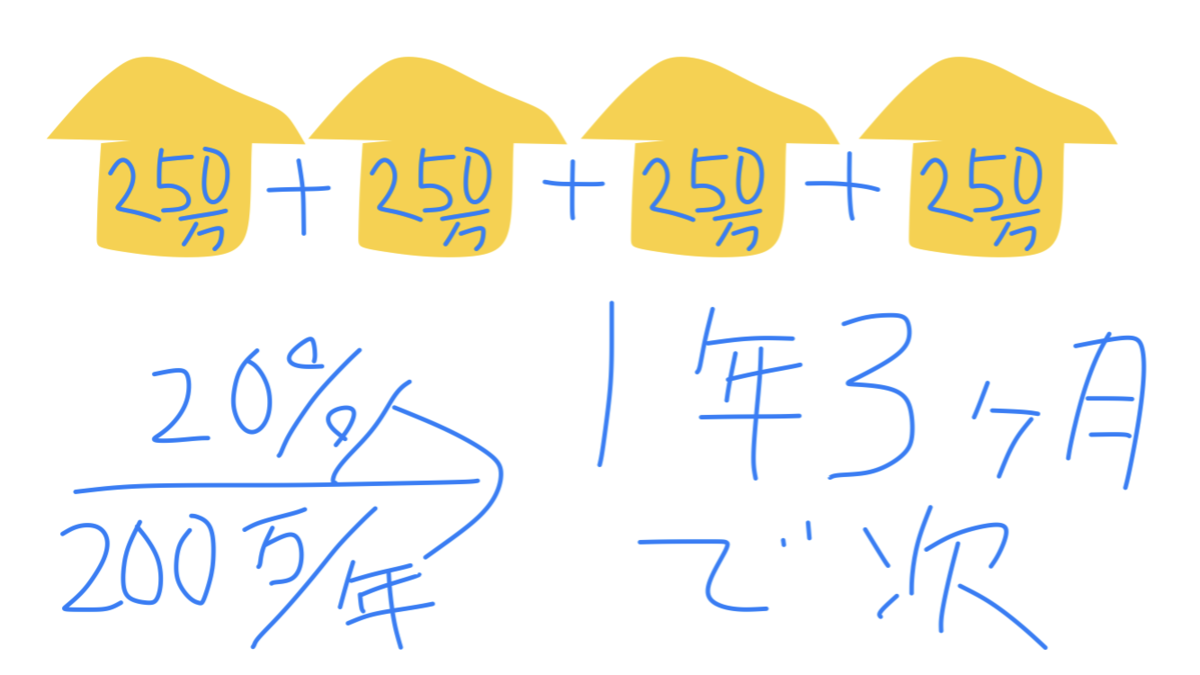

4軒になるとさらにさらに加速、1年3か月で次の家が買えます。

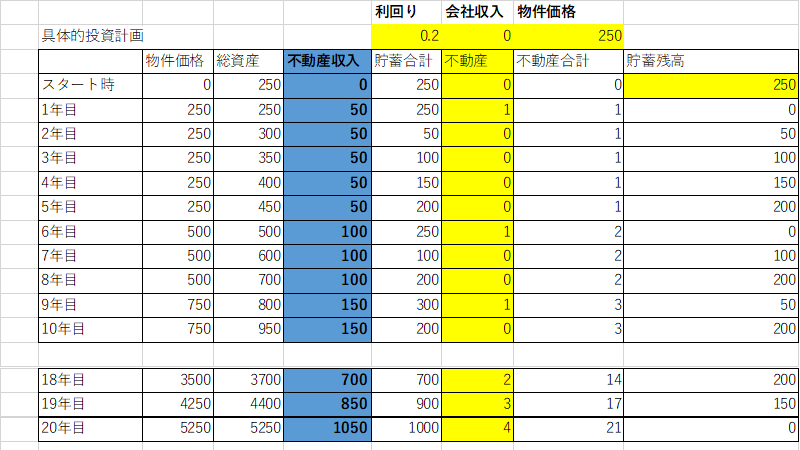

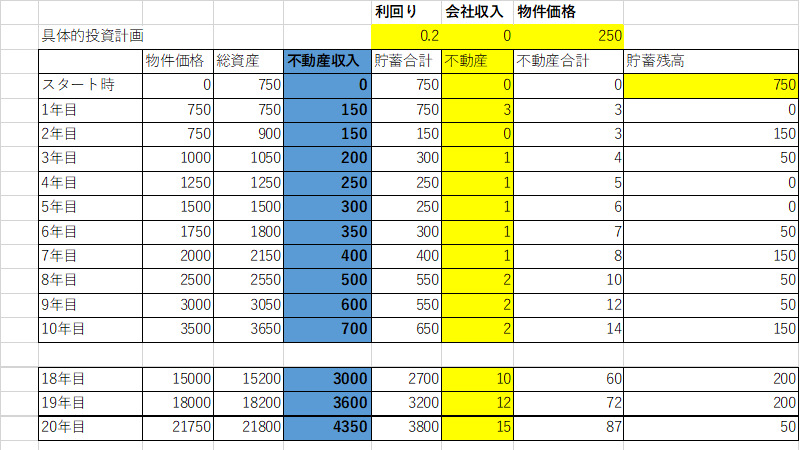

これを表にすると下図です。

10年後に3戸、総資産950万円、家賃年収150万円です。

最初の250万円が10年後950万円になるのは嬉しいですが、ちょっとショボいですね。

2.初期投資で驚くほど加速

投資初期は不動産(ファンネル)の数が少ないので次買うのに時間がかかります。

では最初から3軒家を買うとどうでしょう?

なんと最初の7年半が省略されます。

10年後には14戸、総資産3650万円、家賃年収700万円です。

これ生活水準が高くなければ普通にFIREですよね。

人生上がりです。

もっとスピードアップさせたい方は、

最初に3軒買って、さらに毎年いくらかお給料から不動産を買う方法もあります。

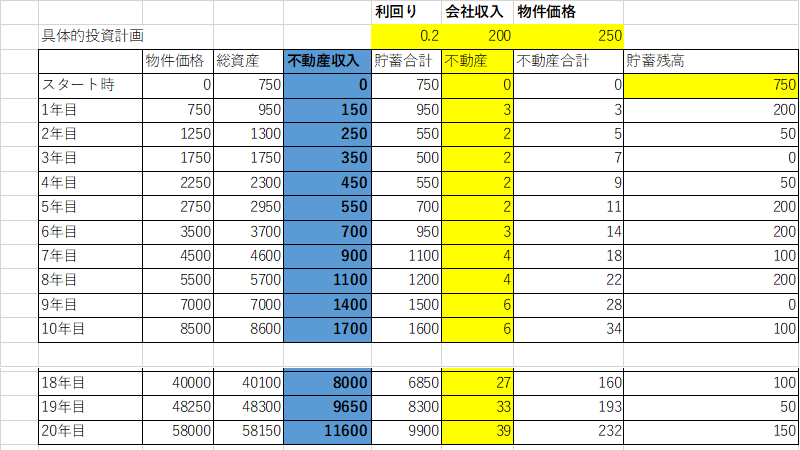

下図は最初に3軒家を買って、お給料から毎年200万円を不動産に使う場合です。

6年後には家賃年収700万円、10年後には1700万円(総資産8600万円)です。

サラリーマンでは到達できない領域ですね、、、年収1700万円、資産8600万円。

しかも不動産は減価償却で節税も可能なため、サラリーマンの年収1700万円とは手残に百万単位で差が出ます。

3.後半は勝手に戸建てが自己増殖

上の表で20年後まで書きました、初期は家を3軒買ったり、毎年お給料から200万円捻出すると効果大ですが。後半は勝手に家賃収入が自己増殖を始めます。

ここまでくれば、自分の労働力は一切使わず年収が勝手に増えていきます、つまりファンネルに戦わせて自分は高見の見物です、ニュータイプの戦い方ができるってわけです。僕もアナベルガトーが大好きですが、一生オールドタイプを貫くのは馬鹿らしいと思いますね、本体(給料)だけで戦うのはもうやめましょう。

ここで疑問となりそうな、そもそも利回り20%って可能なのか?ですが

→全然可能です、なぜならこのシミュレーションモデルはジャングルハウスです。

→250万円で家仕立てて、家賃月5万はボロ戸建て投資界隈ではスタンダード以下

→人によっては50%以上利回りたたきだしてる人もいます

ただし、何の知識もなしに不動産を買うのは危険なので必ず勉強をしましょう。

本であれば3冊、動画であれば関連動画10本です。

僕のお勧めは下記です。

本

"ワッキー流"「200万円台」ボロ物件"連続投資"術! | 脇田雄太 |本 | 通販 | Amazon

高利回り戸建て投資術: 初心者向きのテッパン不動産投資法 | サーファー薬剤師 | 不動産投資 | Kindleストア | Amazon

動画